日本で動画広告のプログラマティック取引が拡大するための条件

先日デジタルインファクトと翔泳社MarkeZineが公表した調査結果からも見て取れる通り、日本の動画広告市場は現在本格的な成長ステージに移行している。

昨年サイバーエージェントが公表した動画広告市場予測では、2015年の動画広告市場は500億円規模に達するとみられている。一方で動画広告のプログラマティック取引に関しては、グローバル企業も参入し、そのインフラは整備されているものの、まだ本格的な普及には至っていない。

その理由は、いくつか考えられる。一つはマーケットシェアの状況、そしてもう一つは動画広告市場の現在のフェーズである。どうやらプログラマティックが有効に機能するためには、前提条件となる市場環境が必要であるようだ。例えばそれはマーケットの成熟であり、あるいはマーケットのフラグメンテーションである。

ここから先、話をシンプルにするために、少し言葉の定義について整理をしておく。ここではやや強引だが、バイサイドでDSPを活用するチャネルが幅広く定着している状態を“プログラマティック”と仮に定義した上で話を進める。

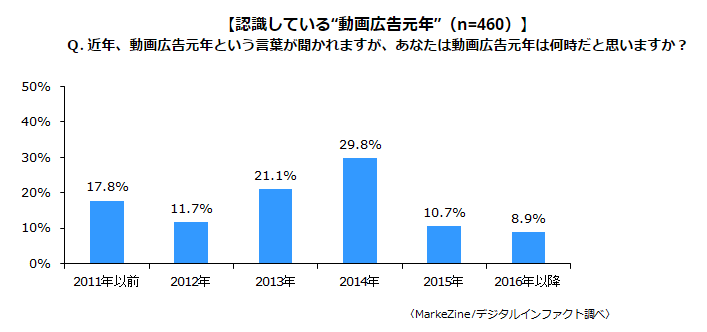

話を元に戻すが、まず多くの日本の業界関係者が認識した“動画広告元年”をもたらしたのは、まぎれもなくYouTubeである。YouTubeが2012年頃よりTrueViewを拡販し、Google Adwordsのプラットフォームから誰でも簡単に動画広告を出稿できる環境を整備したことが、今日の“動画広告元年”をもたらしたきっかけである。そしてそのYouTubeは、恐らくは市場全体の7割以上のマーケットシェアを占めている。そしてこれにYahoo!・GyaO、Facebook、LINEなどが追随している。

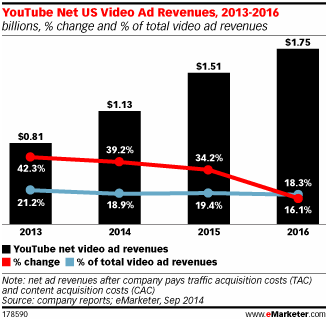

一方で動画広告のプログラマティック取引が普及している米国は、動画広告の市場構造が、この点において大きく異なる。YouTubeの米国におけるシェアは2割を切っている。

米国では、動画広告のセルサイドのフラグメント(≒オーディエンスのフラグメント)が進んでいるのに対して、日本ではまだその状況に至っていない。

現在国内の動画広告市場では、これらの事業者が多くのシェアを持ち、広告主やオーディエンスを囲い込んでいる。確かにYouTubeは動画広告のインベントリーをDSPに開放しはじめた。だが、多くの広告主は、現状はDSPにTech Taxを支払うことなしに、オーディエンスの多くを囲い込んでいるYouTubeに直接出稿することで、DSPを使わなくとも、ほぼ同等のスケールとクオリティーのインベントリーを買付できると現状を認識しているように見える。

マーケットで高いシェアを持つ多くの事業者、あるいはそうなることを目指して市場の形成期・急成長期において各社が熾烈なシェア争いをする局面にある事業者は、自社が持つインベントリーやオーディエンスを積極的に外部に開放するモチベーションは高くない。このような状況下では、インベントリーやオーディエンスを囲い込みすることのほうが、事業者にとり合理的な選択となり得る。この状況下において、媒体あるいはオーディエンスの囲い込みをしてシェア拡大を追求することが、その後の市場における力関係を決める。

その後市場が成熟化し、マーケットのオープン化を迎える際、成長期に蓄えた力が、その後マーケットでゲームを進めるうえで有利になる。その後パートナーとの交渉において、強いカードを持つことが出来る。

このようなスタンスは、GoogleやFacebookなどのグローバルプレイヤーしかり、日本におけるYahoo!JAPANしかりである。Yahoo!JAPANは、成熟化を迎えたPC市場において、巧みにプログラマティック取引市場への参入を進めている。

日本の動画広告市場の環境は、数年前から昨年くらいまでのスマートフォン広告市場と共通する点がみられる。

日本のスマートフォン広告市場は、2012年頃より市場が急成長し始めた。この頃、Googleは静かにマーケットのシェアを占有しはじめ、その他の数多くのアドネットワークが残りのパイをめぐり熾烈な枠の獲得競争を進めた。そして翌年以降、スマートフォンアドネットワーク市場ではnend、imobile、AmoAdの3強、そしてGoogle、Yahoo!JAPANにシェアが集約化される方向に進んだ。そして現在までその状況は続いてきた。

この間、DSPは広く普及することはなかった。無論スマートフォンの場合には、ターゲティング精度において技術的な制約が大きかったという側面もある。だがそれだけがDSPが普及してこなかった理由ではないようにも思える。

広告代理店関係者は昨年の時点では「現状は、オーディエンスを買うよりも、アドネットワークを使い、枠をバルクで買う方が、効率がいい」という話をしていた。

市場が急成長する局面においては、バイサイドは、テクノロジーにコストをかけて担保される枠やオーディエンスのクオリティーよりも、そのクオリティーには多少は目をつむっても、ボリュームを優先する傾向がある。少なくとも、日本のスマートフォン広告市場はそうであった。このことがこれまでスマートフォン広告市場でアドネットワークが強者であった要因の大部分であろう。先日「DSPはなぜアドネットワークに勝てないのか: 『枠から人へ』は間違いだった」という書籍が発売され、業界内で話題になった。

この “タイトル”に対してコメントするならば、“現状の日本のスマートフォン広告市場における出来事を示しているが、ある一局面での出来事に対する考察に過ぎない”ということだ。

日本のスマートフォン広告市場では、現在ターゲティング精度を担保するための技術的な制約を1st Partyデータなどで解決しはじめており、今まさにプログラマティック取引が本格的な普及期を迎えつつある。

日本のスマートフォン広告市場は今後も成長を続けながらも、緩やかに成熟期を迎えることになるであろう。その時には現在欧米で始まっている“アドネットワークの終焉”を迎えることになるのかもしれない。

日本で動画広告のプログラマティック取引が本格的に普及するには、まだもう少し時間がかかるかもしれないが、数年後確実にそのタイミングが訪れることは想像に難しくない。

体質的にメディアのフラグメンテーションが進んでいるスマートフォン上で動画広告のインベントリーが増え、また現在売上が急成長している大手動画メディアやアドネットワークの売上が成熟し始めれば、大手メディアやアドネットワークは、インベントリーを開放し始めるであろう。その時、動画広告のカオスマップや業界の勢力関係は、今とはまた少し違ったものになっているのかもしれない。

ABOUT 野下 智之

ExchangeWire Japan 編集長

慶応義塾大学経済学部卒。

外資系消費財メーカーを経て、2006年に調査・コンサルティング会社シード・プランニングに入社。

国内外のインターネット広告業界をはじめとするデジタル領域の市場・サービスの調査研究を担当し、関連する調査レポートを多数企画・発刊。

2016年4月にデジタル領域を対象とする市場・サービス評価をおこなう調査会社 株式会社デジタルインファクトを設立。

2021年1月に、行政DXをテーマにしたWeb情報媒体「デジタル行政」の立ち上げをリード。