広告テクノロジー業界マップ2014 &動画広告市場の展望:日本進出したAdap.TVにインタビュー

by on 2014年3月24日 in ニュース

昨年、AOLがAdap.tvを買収して注目を集めた。AOLはプログラマティック広告モデルへの移行を戦略として掲げるが、Adap.tvは成長分野である動画広告を担う中核だ。業界マップ2014年版の更新にあたり、日本進出したAdap.TVのInternational Sales SVPフィル・ダッフィード氏と、日本の代表である橋本久茂氏に話を伺った。グローバルと日本市場の双方の視点で見る、動画広告の現状と2014年の展望 とは。

(聞き手:ExchangeWire Japan編集長 大山忍)

動画広告の配信数は世界一、その差別化要因

-- 最初にAdap.tvのビジネス概要を教えてください。

橋本:Adap.tvは2007年創業です。これまでずっと動画広告をやってきて、アドサーバー、SSP、動画広告専用のエクスチェンジ、DSPをリリースしました。エンドツーエンドでサービスができる統合プラットフォームを構築したことで、パブリッシャー、 代理店、広告主が増え、順調に成長しています。

橋本:Adap.tvは2007年創業です。これまでずっと動画広告をやってきて、アドサーバー、SSP、動画広告専用のエクスチェンジ、DSPをリリースしました。エンドツーエンドでサービスができる統合プラットフォームを構築したことで、パブリッシャー、 代理店、広告主が増え、順調に成長しています。

2012年2万6000回だった広告キャンペーンは、2013年に3万8000回になりました。昨年12月のcomScoreの調査では、月間の広告配信数がAOLとAdap.tv合計で43億回に達しています。Googleを超え、世界で一番動画広告を配信したグループとなりました。

-- 昨年から、日本市場にも動画広告配信プラットフォームが参入してきました。競合他社との差別化ポイントを教えてください。

ダッフィールド:一番の違いは、統合プラットフォームである点です。SSP、エクスチェンジ、DSPのすべてが同一プラットフォーム上で動くので、単一のDSPやSSPを提供する企業と比べて、ユーザーに豊富なデータや高度なツール、ソリューションを提供できます。

分かりやすい例は、DSPで入札してインベントリーを購入するというものです。そのオーディエンスのプロファイルは買うまで見えません。それに対して、我々のDSPには“フォーキャスター”機能があります。30歳から50歳の女性というターゲティングをしてCPMの予算を設定すれば、「200万インプレッションくらい買える」と予測できます。

世界で高まるプライベートマーケットプレイスの存在感

-- 2013年、米国市場における動画広告にどんなトレンドが見られましたか。

-- 2013年、米国市場における動画広告にどんなトレンドが見られましたか。

ダッフィールド:2013年最大のトレンドは、成長です。特にプログラマティックな広告取引の流れが加速しました。MAGNA GLOBALが予算の50パーセントをプログラマティックな広告取引にする方針を発表するなど、プレミアムパブリッシャーでも移行が進んでいます。この流れは、2014年も続くと予想しています。

-- ブランド広告主は、プライベートマーケットプレイスに関心を持っていると耳にします。動画広告におけるプライベートマーケットプレイスの役割と、注目を集める背景を教えてください。

橋本:グローバルではプライベートマーケットプレイスを動画広告にも採用したいというユーザーが多数いますが、我々はまずパブリッシャー、特にプレミアムパブリッシャーに対してプライベートマーケットプレイスを提案しています。

なぜプレミアムパブリッシャーかということですが、パブリックなマーケットプレイスでは広告主を選べません。さまざまな広告主が入ってくるとプレミアムなメディアを守れず、価値を損なう広告が入ってくる可能性があります。また、パブリックではプレミアム価格で売りたくても上手く差別化できないという問題もあります。

一方プライベートマーケットプレイスなら、参加してもらう代理店を選べます。取引実績もあり、信頼できる代理店にだけ入札してもらえば、広告主の質を一定水準に保てます。また価格に関しても、自分たちでインベントリーを管理して入札の範囲をコントロールすれば、自分たちのメディアの価格を落さずに済みます。

-- プレミアムパブリッシャーとブランド広告会社のブランド意識、お互いのプレミアム感をキープできるわけですね。

橋本:ただ、プライベートマーケットプレイスはある程度の規模がないと構築できません。グローバルではパブリッシャーがかなり増えてきましたが、日本はインベントリーの量が増えてくるまで、もう少し待つ必要があるかもしれません。

-- スマートフォンやタブレット、スマートTVの出現で、ユーザーの動画視聴環境は大きく変わりました。グローバルに広告を配信する企業として、成長しているデバイスやユーザーの視聴環境に変化は見られますか。

ダッフィールド:デバイスでは回線速度の向上や回線網の普及に伴ってモバイルが成長し、モバイルでのビデオ視聴も増加しています。インターネットに接続可能なスマートTVは普及しているものの、インターネットに接続していない人が結構いますね。

日本市場でのプレミアムコンテンツ配信に期待

-- 日本はアメリカなどに比べて、プレミアムパブリッシャーの数が圧倒的に少ないという印象を持っています。日本でプレミアムコンテンツを保有する、TV局などパブリッシャーの動向や今後の方向性をどのように見ていますか。

橋本:今年の後半くらいに、一部のTV局で、動画広告モデルの見逃しコンテンツ視聴サービスがスタートすることを期待しています。今年コンテンツがどんどん出てくることはないでしょうが、来年、再来年にはかなりのプレミアムコンテンツがオンラインで視聴でき、そこに動画広告が配信される時代になっていくと思います。

橋本:今年の後半くらいに、一部のTV局で、動画広告モデルの見逃しコンテンツ視聴サービスがスタートすることを期待しています。今年コンテンツがどんどん出てくることはないでしょうが、来年、再来年にはかなりのプレミアムコンテンツがオンラインで視聴でき、そこに動画広告が配信される時代になっていくと思います。

-- 米国と比べて、なぜ日本はプレミアムなパブリッシャーが少ないのでしょうか。

橋本:5年くらい前から動画広告モデルのサービスの登場を期待していましたが、5年前には多数の阻害要因がありました。配信時のCDMのコストは、アメリカと日本で10倍ほども違いましたし、データを基にターゲティングしたくても、プログラマティックな取引ができるソリューションが存在しませんでした。

欧米とさらに違うことは、日本のTVCMの効率の良さです。半沢直樹のようなドラマの視聴率が30パーセント、40パーセントいくのは、アメリカではあり得ない話です。TVの力が強いので、例えばGoogleは日本でのみ、TVで広告を出しています。高効率なTVに対して付加価値を出せなかったことが、動画広告がなかなか始まらなかった理由のひとつだと思います。

-- ようやくデータという付加価値が出てきて、皆さんが動き始めてきたわけですね。

橋本:それでもネックになっていたのが、コンテンツライツのマネジメントです。5年前は権利処理の問題が最後まで残って、配信をするのが大変でした。出演者の方々、脚本家、エキストラ、コンテンツに関わった方全員にそれぞれ許諾を取る作業はとても煩雑で、作業コストが割に合いませんでした。

アメリカは放送局がすべての権利を一括で持った上で制作しますが、日本ではそういうカルチャーがありませんでした。しかし最近になって、権利者の方々と合意できる環境、その土壌ができたと思います。これからはもう少しスムーズに権利処理が進み、ネットにも配信できるようになってくるのではないでしょうか。

-- グローバルの視点で見たとき、日本の動画広告における課題や特徴は。

ダッフィールド:グローバルでは、欧米でもオーストラリアでもトレーディングデスクという業態が成長してきています。しかし、日本ではまだトレーディングデスクという業態があまり見られません。総合代理店の中にトレーディングデスクの機能が入る、トレーディングデスクの子会社を作るという流れが出てきていますが、まだ始まったばかりです。このトレーディングデスクのプレゼンスが日本は世界と異なるのかなと思っています。

ダッフィールド:グローバルでは、欧米でもオーストラリアでもトレーディングデスクという業態が成長してきています。しかし、日本ではまだトレーディングデスクという業態があまり見られません。総合代理店の中にトレーディングデスクの機能が入る、トレーディングデスクの子会社を作るという流れが出てきていますが、まだ始まったばかりです。このトレーディングデスクのプレゼンスが日本は世界と異なるのかなと思っています。

-- 最後に、2014年の動画広告市場はどうなるのか、日本視点とグローバル視点でお願いします。

ダッフィールド:2014年も、動画広告はグローバルで成長すると思います。プレミアムパブリッシャーも増え、デマンドも増えていきます。DSPとビデオアドテクノロジーのプレーヤーは多数出てきましたが、一部過剰になっているところもあり、統合や買収といった動きも今年活発になっていくのではないでしょうか。デバイスでは、モバイルが伸びていくと考えています。

日本に関しては、プレミアムパブリッシャーが徐々に増えていくと思います。こういうものは急激に増えていかないので、徐々にプログラマティックな取引を採用していただく、そんな動きになっていくでしょう。

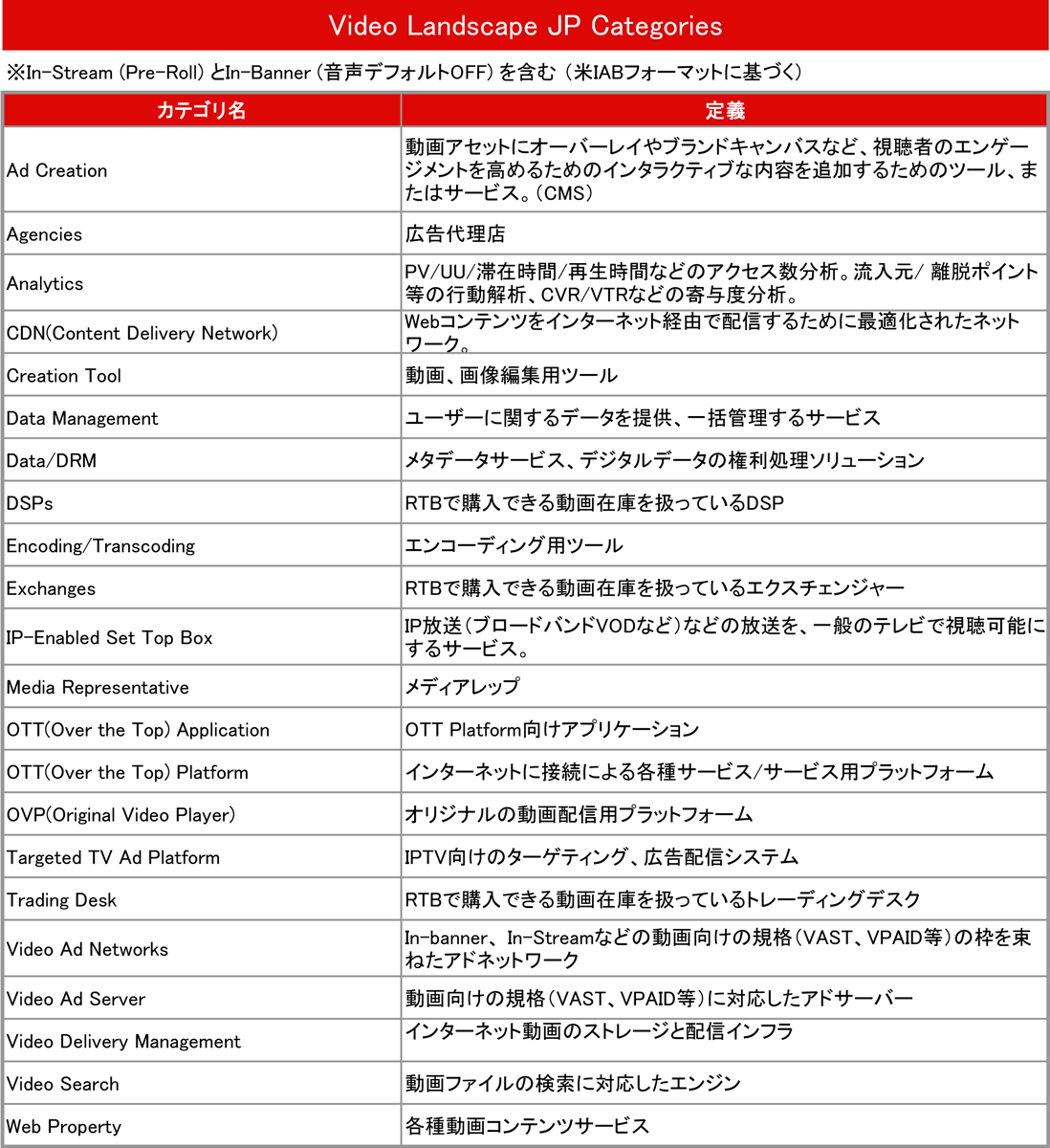

業界マップダウンロードはこちら

最終更新日:3/24/2014

※ 本マップは、米LUMA Partners社のLUMAscapeのカテゴリをベースに、日本国内でのサービス提供を確認できたカテゴリのみ掲載しています。

※ 本 マップ作成にあたり、事前にロゴ・サービス名称の表記に関して事前許諾を得ておりませんので、もし本マップへの掲載に問題がある場合は、 ExchangeWire Japanまでご連絡ください。問題箇所に関しましては、できる限り迅速に対応させていただきます。

問い合わせ先: japan[アット]exchangewire[ドット]com

(編集:三橋ゆか里)

ABOUT 大山 忍

ExchangeWire Japan 編集長

米国大学卒業。外資系企業を経て2000年にネット広告効果測定ツールを提供するベンチャーに創業メンバーとして参画。その後、バリューコマース株式会社と合併。

2007年1月にオムニチュア株式会社(現Adobe)に参加、コンサルティングサービスを立ち上げる。ビジネスコンサルタントとして米国のベスト プラクティスを日本の課題やニーズに合わせて提供、ウェブ解析やガバナンス(データ主導の組織・仕組化)に関する執筆・講演を行う。