アドテク業界2016年の3つのキーワードは「Consolidate (統合)」、「 Commoditise (コモディティ化)」、「Converge (収束性)」

」、「 Commoditise (コモディティ化)」、「Converge (収束性)」")

(翻訳:Asia Plus 黒川賢吾)

AppNexusのビジネス向けマーケティングのSVPであるPat McCarthy 氏がExchangeWireに対して、2016年のアドテク業界に関する見通しを語った。

今年初めにLUMAscapeの開発者であり、アドテク業界にひときわ精通していることで知られているTerence Kawaja氏が、業界に大変革が起こる時期を予測した。現在アドテク業界に属する2,000の企業のうち、生き延びて上場を果たすことが出来た、あるいはうまく買収提案を受けることが出来たのは、ほんの150社に限られており、その他の大勢は完全に姿を消すだろうと彼は予測した。創造的破壊のプロセスを経て、単一プラットフォームの非常に限られたプレイヤーだけが業界に生き残る事になるだろうと。

私はKawaja氏の予測は正しいと感じている。来年までにアドテク業界の様相は(それをLUMAscapeと呼ぶ人もいるかもしれないが)、今日とはまったく違うものになっているであろう。2016年にはいくつかの企業が消え、また別の企業が全てを吸収する様子を見ることになる。ここで何よりも重要なことは、デジタル広告というもののあり方が根本から、良い方向に変わっていくということである。

この激しい競争が続く環境で、全業界関係者に問いたいことは、以下に述べる3つの相互作用するトレンドの波に乗り、問題を乗り越えて更にチャンスをつかむ準備が出来ているかということである。私はこの3つの相互作用のトレンドを、3つのC-Consolidation (統合)、 Commoditisation (コモディティ化)、Convergence (収束性) -と呼んでいる。

Consolidation (統合) :アドテクノロジーの目標が、デジタル化された広告インベントリーを売買する処理の合理化や単純化にあるならば、現状は明らかに満足を得られる状況にない。業界になじみのない人たちからすれば、プロダクト名を頭文字として、そこに細分化された分野 (SSP、DSP、DMP、セルサイドアドサーバー、バイサイドアドサーバー) の名称がついているという、私たちの業界が生み出したものの多さに思わず笑ってしまうことが多いといわれている。

そして、私たちの市場分野の複雑さ (RTB、PMP、在庫予約型固定単価取引、純広告) に頭を悩ませることも多いとのことだ。実際のところ、用語に関する認識の差は、ひとつの分析レポートを他のものと見比べることでさえ困難にする。議論におよぶ以前に、共通語すら持ち合わせていない私たちが、果たしてどのようにして自分たちの市場を理解できるのか?

ピンポイントのソリューションが限られた巨大プラットフォームに吸収されれば、こうした複雑さはやがて緩和されるだろう。最終的な分析作業においては、こうして生き残ったプラットフォームがデジタル市場の古典的な機能を果たすことになる。取引を動かし、クレジット決済や現金化の手続きをし、確かなクオリティーと高い透明性を維持し、さらにレポートと分析も行うことになる。

これはシンプルに言うと、広告主とパブリッシャーが、苦労しながら多数のピンポイントなソリューションを縫い合わせる必要がなくなるということである。すなわち、広告の売り手と買い手の両者が、広告販売、配信や管理、それに収益化とパフォーマンスのトラッキングをすべて単独で実行できるプラットフォームを使うという選択肢を持つことになる。その結果得られることは、決して単純化だけではない。それよりはるかに重要なことは、摩擦の減少とレイテンシーの削減、そして高い効率性の実現である。

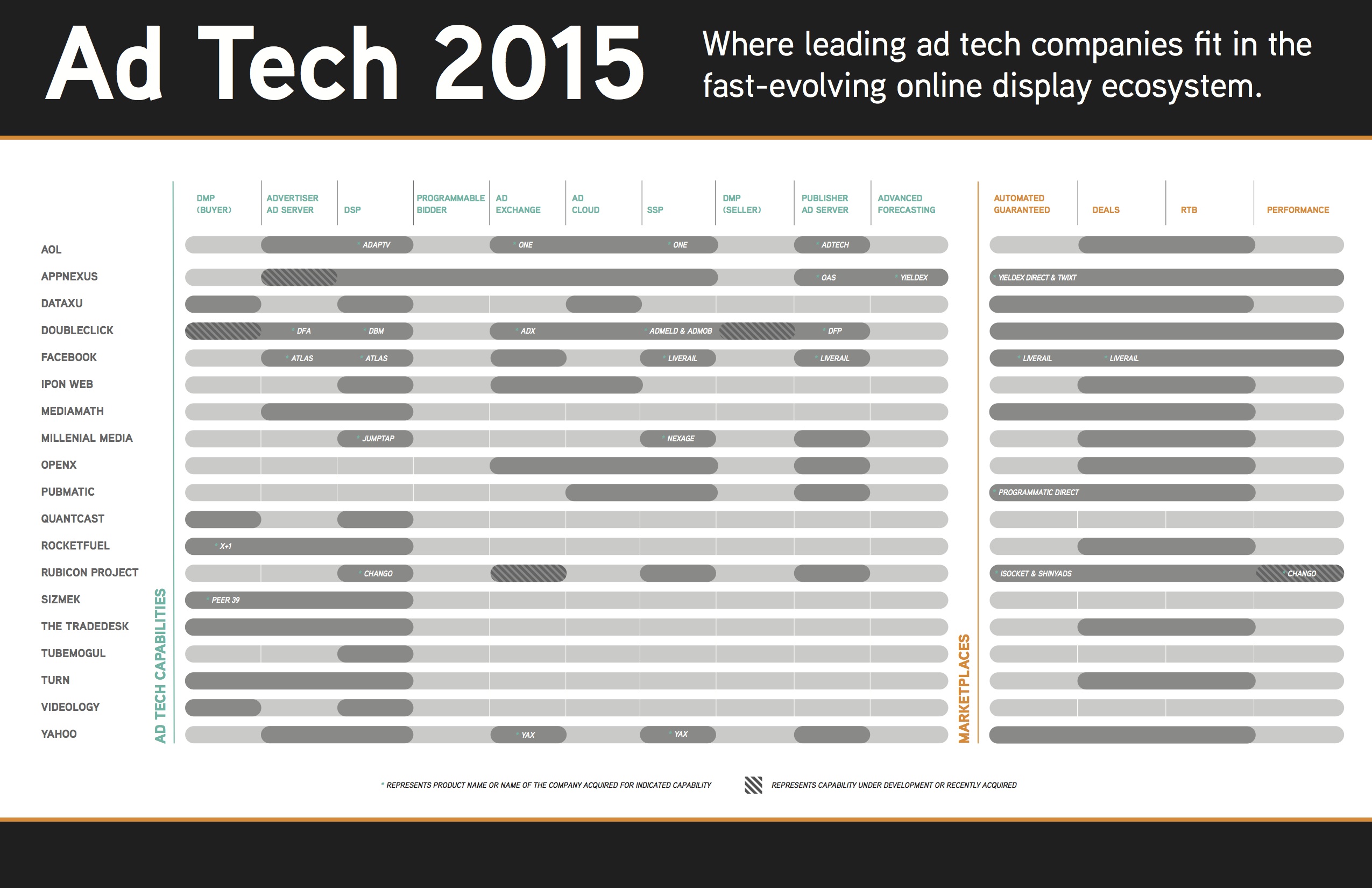

[アドテク2015:優れたアドテク企業が進化の早いオンラインディスプレイエコシステムに上手くはまっていく ]

Commoditisation (コモディティ化) : コモディティ化は、広告主とパブリッシャーの双方にとりプレイヤーの統合は喜ばしい変化を引き起こす予兆である。複雑さによって引き起こされるのは、アービトラージ(裁定取引)の増加、非効率性、レイテンシーの長期化、フラウドの増加だけではない。広告費からも多くのお金が持ち去られていく。シンプルにいうと、間に入るベンダーが多いほど、何もせずとも出費がかさむこととなる。(下図の中の数字は架空のもので、今回の論点を示す意図として掲載した。)

組み合わせが必要なピンポイントのソリューションから単一のプラットフォームへとビジネスモデルが変化するにつれて、広告配信やデータ統合、さらにレポートとデータを見やすくする処理に至るまで、今まで単体のカット(特徴的な機能)として使われていたサービスがコモディティ化され、そして標準化されるようになる。

広告主は、単一のプラットフォームを利用しているとすれば、さまざまなデータを可視化したレポートのために追加費用を支払う理由は果たしてどこにあるだろうか? 利用する1つのプラットフォームで広告配信や複数のチャネル (RTB、純広告、在庫予約型固定単価取引) の処理ができるならば、なぜパブリッシャーは流れる水の様にスムーズな処理の管理に追加費用を支払う必要があるのだろうか? 単一プラットフォームで複数の形式 (ビデオ、音声、ディスプレイ) と複数のデバイス (モバイル、PC、タブレット) を同時に取り扱えるならば、なぜ皆がひとつのチャネルしか持っていない動画配信業者に追加予算を割かなければいけないのだろうか?

アドテクの大きな問題の1つは税金回収の担当者よりも瞬時にお金を少しずつ削りとっていくことであるが、これも今まさに変わりつつある。このコモディティ化のトレンドに順応できない企業は、取り残されてしまうだろう。

[消え行くアドテクのお金]

Convergence (収束性) : わずかな巨大プラットフォームに支配される世界で、利用者が評価される重要な基準は収束性である。すなわち、プラットフォームは顧客よりのサービスを提供しているか? プラットフォームのテクノロジー仕様は、顧客が求めるテクノロジーに対する要望に限りなく近づいているか?などの点である。

もし、アドテクのプラットフォームを管理しているのがメディア企業であれば、企業の利益と顧客の利益はおそらく合致しない。自らのデジタルで持つ資産を広告費用へと転換することがインセンティブとなることが前提であるメディア企業に、なぜ広告主が自分の予算を委ねなくてはならないのだろうか。一方で、パブリッシャー(メディア企業)はなぜライバル関係にあるコンテンツプロバイダーを信用し、自らの在庫の収益化を任せなければいけないのか?

広告主やパブリッシャーがこのリスクを冒す唯一の論理的な理由は、プラットフォームのテクノロジーが極めて優れている場合に限られる。しかし、テクノロジーの収束性が無い場合には、リスクとリターンとが見合わないであろう。この新しい業界では、顧客が自身のデータと配信される広告を自ら制御できるよう設計されたオープンプラットフォームが、今後極めて有利な立場に立つことになるだろう。

私が新しいチームメンバーに、よく次のように話している。

もし型にはまった作業と不変性を好むなら、この業界にはおそらく向いていない。もし変化や競争の中で生き延びることを前向きに受け入れられれば、アドテク界のパワーゲームを好きになれるだろう。

しっかりと時代の潮流に注意を払うことが必要である。2016年は大きな変化が訪れるだろう。

ABOUT 野下 智之

ExchangeWire Japan 編集長

慶応義塾大学経済学部卒。

外資系消費財メーカーを経て、2006年に調査・コンサルティング会社シード・プランニングに入社。

国内外のインターネット広告業界をはじめとするデジタル領域の市場・サービスの調査研究を担当し、関連する調査レポートを多数企画・発刊。

2016年4月にデジタル領域を対象とする市場・サービス評価をおこなう調査会社 株式会社デジタルインファクトを設立。

2021年1月に、行政DXをテーマにしたWeb情報媒体「デジタル行政」の立ち上げをリード。