市場ニーズを反映したマーケティングオートメーション事業の買収増

(翻訳:Asia Plus 黒川賢吾)

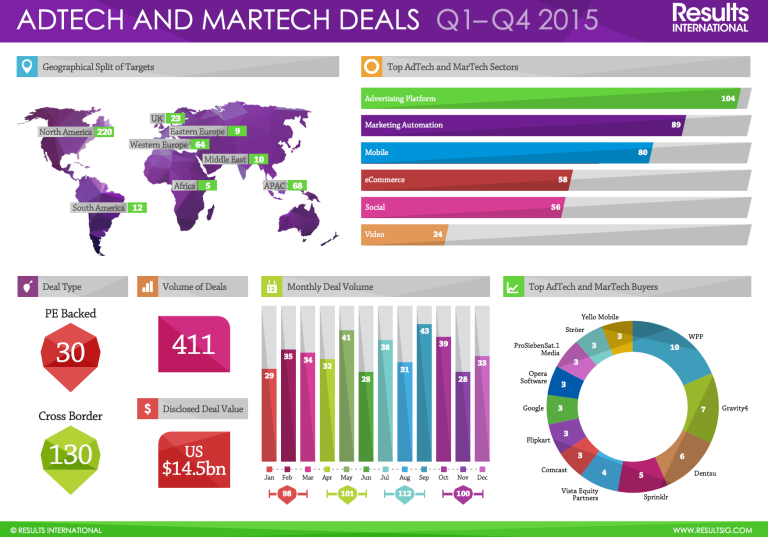

2015年Q4のアドテク及びマーケティングテクノロジーにおける、3割程度の買収取引がアドプラットフォームに関するものであった。これは前の四半期において、全取引の7%程度しかなかった点を考えても大きな増加と言える。この分野のスペシャリストであるM&Aアドバイザー企業のResults Internationalの調査によると、データを重視した、もしくはマーケティングオートメーション関連の事業がM&Aにおいて今までになく大きな上昇を見せた。それでは、この傾向はずっと続くのであろうか?

2015年全体で見ると、アドテクもしくはマーケティングテクノロジー関連の取引は合計で145億ドル(99億ポンド)となり、前年から59%の大きなダウンとなっている。FacebookによるWhatsAppの大規模な買収を除くと、前年比で8%の落ち込みとなる。2014年Q4の上昇は好材料ではあったが、1年間のトレンドをひっくり返すほどのものではなかった。

昨年からの大きな成長は、マーケティングオートメーション分野で確認できる。このカテゴリーは全ての取引の22%を占め、昨年の10%から大きく成長している。では、マーケティングオートメーションのトレンドはどこに起因しているのだろうか?

2015年のアドテク関連の一連のM&A活動を見てみると、市場がどこへ向かうのか、明確な姿を理解することが出来る。

2015年にはチャネル、デバイス、コミュニケーションの収束がより加速した。マーケッターは、標準化された方法でより適切なコミュニケーションを実行するには、統合や調整などが必要なことに気づいたのである。テクノロジープラットフォーム事業者にとって行うべきことは明確である。彼らはクライアントの全てのニーズに応える必要があり、そのためには二つの選択肢が存在する。自身で全てのサービスが稼働する事業を作り上げるか、オープンなエコシステムを確立し、自身の足りない部分をプラットフォームに組み込むかのどちらかである。

2015年11月のNeustar社 による、分析及びアトリビューションツールを提供するMarketShare社の買収により、同社の優れた分析能力を生かして、クロスチャネルやクロスデバイスでのソリューション展開が可能になった。この買収はNeustar社が得意とする通信事業者向けサービスにおいて、大きな利点となり得るだろう。

同様に、3月のNielsen社によるExelate社の買収により、同社が測定や分析に加えて、データや実行の分野にまでサービスを広げ、より品質が高く効果的なターゲティングサービスの提供を行うことを可能にした。

Sizmek社はオープンかつカスタマイズ可能な、他社ベンダープラットフォームとの共存が可能なテクノロジースタックを提供しているが、昨年のPointroll社の買収によって広告カスタマイズの分野に進出した。この買収により、マーケッターから強く要望されていた、ターゲット化された広告制作と配信事業の提供が可能になった。

ターゲット化されたクリエイティブに関しても動きがあった。8月に、Oracle社が、マーケティングにおけるテスト、ターゲティング及びコンテンツのパーソナライズ化をクラウドベースで提供するMaxymiser社を買収した。これにより、Oracle社のクライアントは、データを効率的に活用し、彼らの顧客に対してオンサイトかつアプリにおける高度にターゲット化されたコンテンツ配信を行えるようになった。

いわゆる「何でも屋だが、特筆すべき分野がない」企業と、マーケッターの目標達成の為に不可欠なツールを提供する企業の間では、明確な線引きがなされている。主要なテクノロジープラットフォームの買収トレンドを見る限り、コンテンツのターゲット化、クリエイティブ配信のための情報活用、そして一元的なマーケティングエコシステムにおける多様な配信サービスをサポートするプラットフォームにおいては高い需要を読み取ることが出来る。

Adobe社による写真アセット提供サービスを行うFotolia社の買収及びAdobe Creative Cloudへのサービス統合からも明確なメッセージを読み取ることが出来る。ダイナミックコンテンツを利用した、ユーザー別のメッセージ配信の容易化である。クラウドサービスの一部として、全てのクリエイティブアセットにアクセス出来ることで、マーケッターはデザインプロセスをより効率的なものとし、消費者のエンゲージメントを高める為のクリエイティブ配信に注力することが容易になる。

それでは、次に来るのはどのような技術であろうか?既に2月であるが、2016年のアドテク及びマーケティングテクノロジーの分野において、データ及びターゲット配信に関する激しい買収合戦が繰り広げられそうな様子である。この事業では幾つかの独立した事業者が存在したが、昨年から事業の収束が進み、今年も同様の形で継続されていくだろう。最近発表されたTeleNor社のTapad社の買収などが一例である。

デジタルエコシステムは統合され、テクノロジープラットフォーム、マーケティングオートメーションにおいて差別化を行うのは困難になってきている。時代に遅れない為には統合が必須である。DSPのような多くの単独のテクニカル企業は同一化が進み、違いを見出すのが困難になってきている。これらのサービスを統合した事業者は、より良い結果を導く為にどの分野に開発投資がなされるべきか、より説得力のあるストーリーを顧客に提供することが可能になる。

同様に、アドブロックやビューアビリティなどの困難に対して、サービス事業者は解決策を提供しようと試み続ける。そしてそういった企業が、違いを生み出したい、より大きな企業に買収されていくのが常である。

テクノロジーが現在の非常に速いスピードで進化し続ける限り、新たなテクノロジープラットフォームが現れ、マーケッターの抱える問題を解決し、更にはマーケッターが気づいていない問題についても提唱していくだろう。買収件数は昨年と比較すると減ってはいるが、2013年と比較すると飛躍的に数は伸びており、今年に入っても市場は非常に活動的である。何の心配も要らないだろう。

ABOUT 野下 智之

ExchangeWire Japan 編集長

慶応義塾大学経済学部卒。

外資系消費財メーカーを経て、2006年に調査・コンサルティング会社シード・プランニングに入社。

国内外のインターネット広告業界をはじめとするデジタル領域の市場・サービスの調査研究を担当し、関連する調査レポートを多数企画・発刊。

2016年4月にデジタル領域を対象とする市場・サービス評価をおこなう調査会社 株式会社デジタルインファクトを設立。

2021年1月に、行政DXをテーマにしたWeb情報媒体「デジタル行政」の立ち上げをリード。