「大細分化」時代到来:アドテク業界がビッグチャンスにするには

by ExchangeWire.com / Supported by CARTA HOLDINGS on 2020年10月30日 in ニュース

奇妙な時代になったものだ。新型コロナウイルス感染症(COVID-19)が世界の社会経済的構造を破壊し続けている。アドテク企業の朝食付きミーティング、メディア業界人のランチミーティングといったかつての優雅な習慣は、Zoom、Google Meet、Microsoft Teamsを使った味気ない会話に取って代わられた。しかも、私たちの業界全体がCookieの非推奨からくる危機に少しずつ脅かされている。

私(Ciaran O'Kane)は生粋の「逆張り投資家」だ。物事がうまくいっているときは疑い深くなり、見えざる災難を恐れる。(現在のように)状況が最悪になると、希望を抱き、解決法はあるという楽観的な気持ちになる。

そして今、その楽観的な気持ちを高ぶらせ、業界全体を覆うCookieの非推奨という闇を追い払おうとしている。筆者はデジタルマーケティングの「大細分化」を壮大なチャンスと捉えている。斬新で優れたビジネスを構築し、この業界を文字通り荒廃させたGoogle、Facebook、Amazonから価値を取り戻すチャンスだと。

「大細分化」とは?

多くの読者はおそらく、デジタル広告業界を揺るがしているプライバシーとテクノロジーの逆風に気づいているはずだ。手っ取り早く言うなら、業界が測定とターゲティングに使ってきた、サードパーティーCookieという名の「通貨」が消え去るということだ。

共通IDはもうない。もちろんIDに代わる何かは現れるが、私たちは最終的に、より無秩序で細分化した状況を迎えることになるだろう。

これは深遠な意味を持つ。メディア支出は再配分され、測定とターゲティングは変化か進化を強いられ、Cookieベースのアドテクの多くが死を迎えるだろう。つまり、業界全体で本格的な再編が起きるということだ。

だが、心配しないでほしい。なぜならこの大混乱は、スマートな新ビジネスと目利きの投資家の両方にとって重要なプラス面をもたらすからだ。

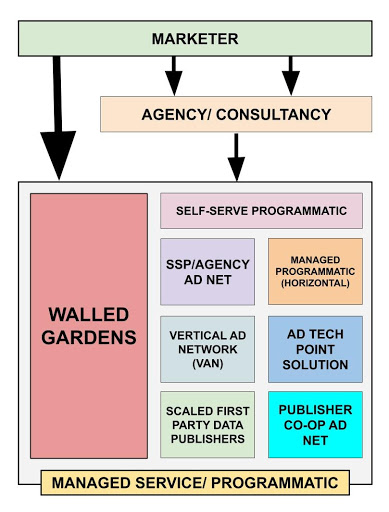

「大細分化」で勝利を収めるモデルとビジネスを説明する前に、下記の図表を見てほしい。再編後の業界で、どのように資金が流れるかを示している。

まず指摘しておくべきは、次のような誤解が広がっている点だろう。それは、細分化された環境は、Google、Facebook、Amazonの市場シェア拡大を助長し、「残りの20%の企業たち」(つまりデジタル広告市場でGAFA以外のシェアを構成する企業)からメディア支出を奪うという考えだ。

そんな業界観測はでたらめだと断じるときが来た。とりわけそうした説が、ホールディングスグループや独立系エージェンシー、一流ブランドからのマーケティング支出について語られる場合はなおさらだ。

Google、Facebook、Amazonが市場を独占しない主な理由を3つ挙げよう。

1. エージェンシーはクライアントから、全メディア支出をウォールドガーデンに投じることを期待されることはない。特に報酬、必要性という点で、自殺行為に等しいからだ。

2. 読者のみなさんがどう考えているかにかかわらず、人々は実際、Google、Amazon、Facebook以外のデジタルメディアも消費している。

3. ウォールドガーデンもIDとCookieの非推奨という問題に直面しており、最終的には、ユーザー生成コンテンツ(UGC)のスラムに成り下がる恐れがある。

下の図表は、「残りの20%の企業たち」にも、メディア支出のファットテールとミッドテールではチャンスがあることを示唆している。ロングテールはあきらめよう。Google、Facebook、Amazonの規模とリーチを打ち負かすことはできないからだ。

出典: ExchangeWire

では、「大細分化」から恩恵を受けるのは誰だろうか?

メジャメント、メジャメント、メジャメント

アドテクに関する公然の秘密を教えよう。コンテンツ連動型広告は行動ターゲティングと同様にうまく機能するということだ。Cookieのない未来に向かっているという事実を考えると、これは決して悪いことではない。

ただし、明白な問題はターゲティングではない。KPIの測定方法だ。サードパーティーCookieの衰退に伴い、オンラインディスプレイ広告の効果を測定することが非常に難しくなる。ポストビューは死を迎えた。これは業界全体にとっての問題だ。

私に言わせれば、メジャメントは今、アドテク最大のチャンスだ。しかし、メジャメントの導入に前向きな人はほとんどいない。もちろん、ファーストパーティーCookieの測定を構築しようと試みるベンダーはいるが、規模の拡大は難しいだろう。だからこそ、VAN(バーティカルアドネットワーク)が隙間を埋めると私は予想している。

この業界の最も的確な予言だと思ったのは、IPONWEBのCEOを務めるボリス・ムーズカンツキー博士(Dr. Boris Mouzykantskii)が語った言葉だ。2019年の「ATS Singapore」のセッションで博士は、業界がパネルベースのシステムに回帰すると示唆した。

業界にとっては後退に見える。実際そうかもしれない。しかし、ムーズカンツキー博士の言葉には常に英知がある(彼は原子物理学者で、アドテクの天才でもある)。私たちはメジャメントとアトリビューションについて再考する必要がある。破壊されたCookieベースのソリューションではなく、信頼できるシグナルを中心に再設計する必要があり、それはパネルベースのデータかもしれないし、ほかの何かかもしれない。

それでは、私アナログとデジタルを融合して考えたパネルベースのソリューションの概要を説明しよう。遠慮なくこのアイデアを取り入れ、発展させてくれたらと願う。ただし、私に投資や顧問の相談をするのを忘れずに!

パネルベースのブラウザソリューション(PBS)の概要:

・モバイル、デスクトップの全ブラウザ、OSに対応した国別の測定ソリューション(ブラウザに組み込まれたスクリプトベースのソリューション)を構築する。

・ 開始前に、すべてのホールディングスグループや主要エージェンシーから、これが事実上のオープンウェブ向け測定ソリューションになることへの同意を得る。

・上場を視野に入れ、ホールディングスカンパニーとエージェンシーに新ソリューションの株式購入を持ちかける。

・PBSは測定専用のソリューションとする。

・自国のパネルを構築するのに必要な人口統計データを集めるため、ユーザー獲得のための金銭的インセンティブ(年額料金)を用意する。

・プライバシー第一のソリューションであることが必須であり、ユーザーはデータがどのように使われるかを把握できる。

・以上を念頭に置き、データプライバシー推進者(ジョニー・ライアン[Johnny Ryan]氏などが有名)を招聘してコミュニケーションとユーザーへのアウトリーチを担当してもらう。

・市場を十分にカバーできる規模までパネルを拡張する。

・収益源はCPM。オープンウェブでの全購入を対象とする。

PBSの長所は、国単位で容易に導入でき、メジャメントを手がけるスタートアップに巨大なチャンスが開かれている点だ。静観している場合ではない。今すぐ構築に着手しよう。

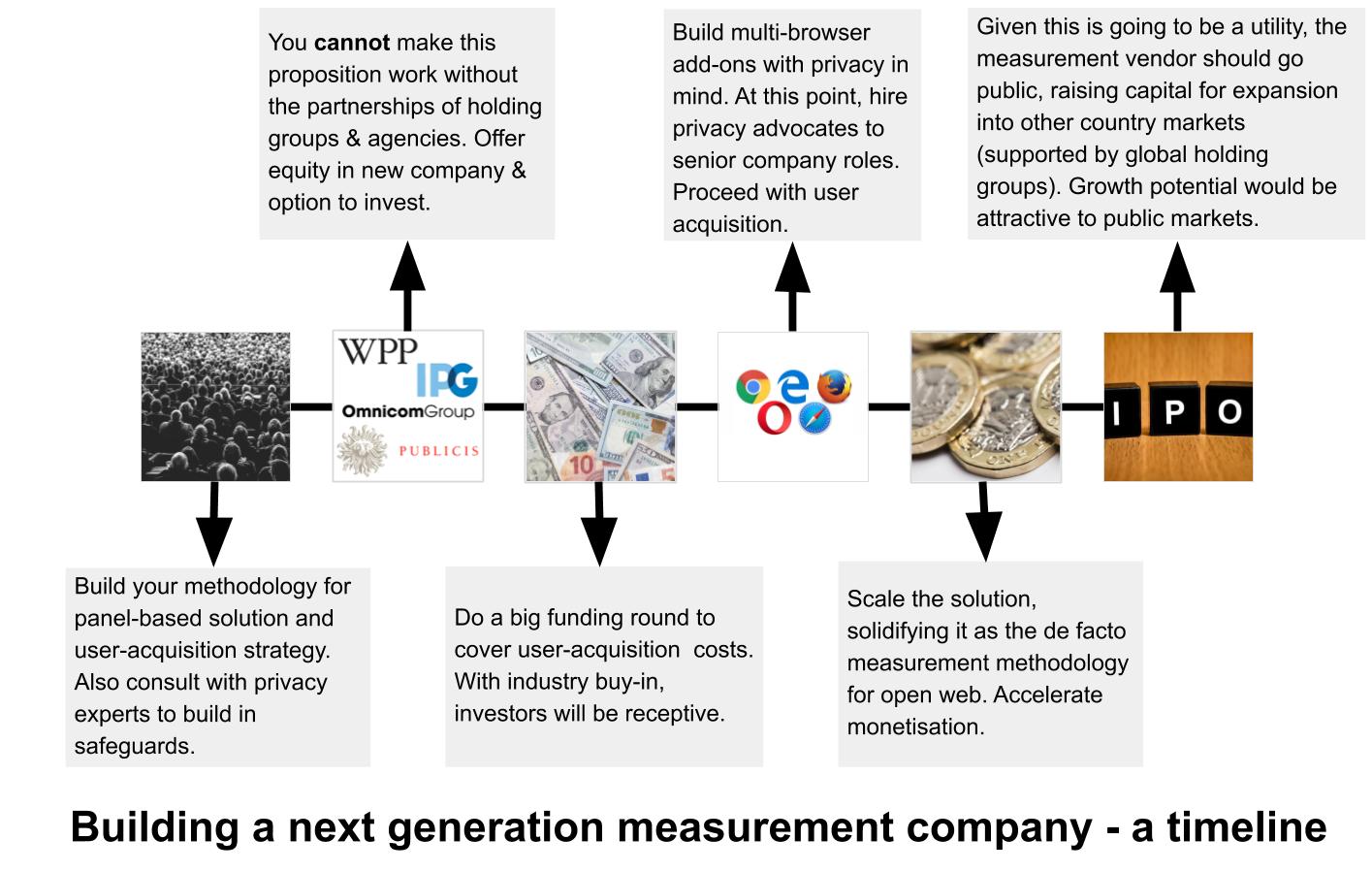

※上図タイトルおよびテキストボックス内の訳

タイトル:次世代の測定企業を作るためのタイムライン

下段/左:パネルベースソリューションとユーザー獲得戦略の手法を構築。プライバシー専門家に相談して安全性を高める。

上段/左:ホールディングスグループや独立系エージェンシーとの提携が不可欠。新会社の株式購入や投資の話を持ちかける。

下段/中央:ユーザー獲得コストを賄うため、大規模な資金調達ラウンドを実施。業界内に賛同者がいれば、投資家も受け入れるだろう。

上段/中央:プライバシーを考慮したマルチブラウザのアドオンを構築。この時点で、プライバシー推進者を幹部として招聘。ユーザーの獲得を進める。

下段/右:ソリューションを拡張し、オープンウェブ向け測定手法としての地位を固める。収益化を加速させる。

下段/左:これがユーティリティになることを考えると、メジャメントベンダーは上場し、他国の市場に進出するための資金を調達すべき(世界的なホールディングスグループの支援が必要)。成長の可能性は株式市場にとっても魅力的。

バーティカルアドネットワーク

Cookieなき世界では、オーディエンスへのアクセスが難しくなる。ウォールドガーデンやIDベースのプログラマティックを経由すれば、ホリゾンタルバイ(水平買い)をある程度実行できる。しかし、あちこちに死角があるため、エージェンシーやマーケターは粒度の高いオーディエンス購入をほかで探すことになるだろう。マーケティング支出の増加が予想されるセグメントに、バーティカルアドネットワーク(VAN)が挙げられる。

バイヤーが見つけにくいオーディエンスを探し始めたとき、市場に新しいVANソリューションの波が到来するだろう。VANのアイデア自体はシンプルで、ファーストパーティーCookie、コンテンツ連動型、サードパーティー技術を組み合わせ、特定バーティカルのパブリッシャーのインベントリを集めるというものだ。VANモデルについてもっと詳しく知りたい人は、筆者が4月に書いたExchangeWireの記事を読んでほしい。

サードパーティーCookieが消滅したら、ターゲティングとメジャメントの両方で「創造的ハッキング」が起きる可能性が高い。セルサイドプラットフォームのソリューションプロバイダーにとっては間違いなくチャンスだ。

このようなVANはすでに市場に存在する。有名な例は、最近買収されたSuperAwesomeと、ゲーム関連メディア専門のVenatusだ。

「大細分化」はメディア支出の細分化を招く。賢明な業界関係者はオーディエンスのバーティカルを求め、パブリッシャーとの強固な関係、バーティカルオーディエンスの専門性、マネージドサービスの専門知識を土台にビジネスを構築するだろう。

バーティカルの選択肢はいくつもある。筆者のお気に入りは急成長中のヘルス・ウェルネスのセグメントだ。比較的開拓されておらず、数十億ドル規模のマーケティング機会がある。近い将来、千単位のVANが現れるだろう。

アドテクポイントソリューション

アドテクポイント(ATP)ソリューションになるのに、これほど絶好のタイミングはない。アドテクの実行レイヤーは縮小しており、これは将来、このセクター全体の価値が周辺部に追いやられることを意味する。コンテンツ連動型であれ、音声ソリューションであれ、バイヤーはエコシステム内のさまざまな問題に対応できるサプライヤーを求めるようになるだろう。ATPは大きく分けて次の2種類になると筆者は考えている。第1は、既存のアドテクインフラと連動するプラグ&プレイソリューション。第2は、エージェンシーやマーケターの資金を動かすマネージドサービスだ。

IDソリューション

IDベンターセグメントが過去12か月にアドテクで大成功を収めたのは疑いようのない事実だ。欧州がプライバシー関連の積極的な方針転換を進めた結果、デジタルマーケターがデータ利用に関する規制を回避するための新しいソリューションがいくつも生まれた。IDベンダーについては筆者のブログで解説しているため、詳細を知りたい人はそちらを参照してほしい。いずれにせよ、プライバシー第一の堅牢(けんろう)なIDがあればうまくいく。

大規模なパブリッシャー同盟(ブランド購入)

Ozoneは2年前からひそかに、英国でパブリッシャー同盟ソリューションを構築している。Prebid.orgのインテグレーション管理によるパブリッシャーの支援から始まり、Cookie不使用のブランド購入を中心とした大規模なマネージドサービスに拡大している。今後はほかの市場でもパブリッシャー同盟のひな型になるだろう。こうした同盟がブランドの支出を大きく促し、パブリッシャーがCookieに起因した売上の減少を回避する助けになると筆者は見ている。

ファーストパーティーデータを持つ企業

Cookieのない新しい世界では、ログインデータが王座を獲得するだろう。通りすがりのトラフィックの収益化は難しくなり、必然的に収益は減少する。大量のユーザーがログインするパブリッシャーは、活気ある広告ビジネスを築くことができるだろう。さまざまなデータセットを結び付けるIDソリューションも登場しているため、より多くの支出を呼び込むチャンスは間違いなくある。

エージェンシーとマネージドサービスソリューション

ExchangeWireの9月のウェブキャストで述べた通り、細分化はマネージドサービスプロバイダーの「最高の友」だ。インハウス化の物語は業界紙のアーカイブに追いやられ、マーケターは今後、エージェンシーをはじめとする専門家への依存を強めるだろう。

「大細分化」はすでに到来している。しかし、私たちの業界の大半は、サードパーティーCookieのインフラを守ろうと必死になっているように見える。残念ながらもう手遅れ、後の祭りだ。そして、ブラウザは間もなく、完全なプライバシー機能を手にするだろう。私たちはこれが必然であることを受け入れなければならない。状況が変わったことを理解すれば、業界としてビジネスの形を変え、進化させることができる。GAFAをUGC地獄に閉じ込めておけば、残りの市場は私たちのものだ。

ABOUT ExchangeWire.com / Supported by CCI

本記事は、ExchangeWire.comに掲載された記事の中から日本の読者向けにCARTA HOLDINGSが翻訳・編集し、ご提供しています。

株式会社CARTA HOLDINGS

2019年にCCIとVOYAGE GROUPの経営統合により設立。インターネット広告領域において自社プラットフォームを中心に幅広く事業を展開。電通グループとの協業によりテレビCMのデジタル化など新しい領域にも積極的に事業領域を拡大している。