業界を再構築する:MadTech・ミドルウェア編

by ExchangeWire.com / Supported by CARTA HOLDINGS on 2021年7月05日 in ニュース

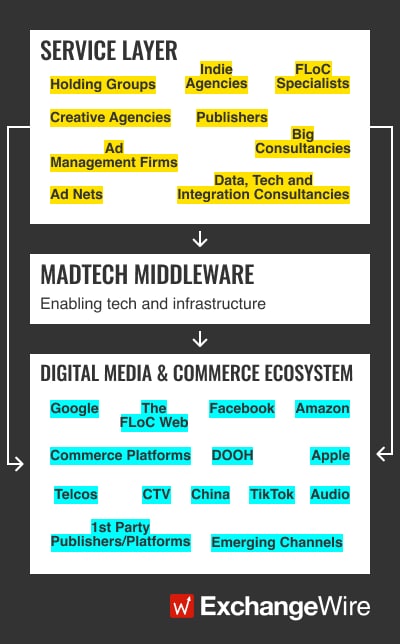

広告エコシステムマップ(カオスマップ)は、10年ほど前からこの業界の定番となっている。システィーナ礼拝堂の細密な天井画を連想させるスコット・ブリンカー氏のマーテック相関図から、よくある「小物入れ」風のベンダーマップまで、私たちはおびただしい数のMadTech(マーテク+アドテク)を理解するため、これらを利用してきた。

こうした既存のベンダーマップを、全体を概観する目的で利用することは何ら問題ないが、筆者が思うに、ポストCookie、プライバシーファーストの時代には、おそらくマップのほとんどが無用の長物になるだろう。また、特定のカテゴリーでベンダーが大幅に重複する状況も続くと考えられる。さらに、何を技術と定義し、何を実際のサービスとするかという問題もある。

サービスレイヤーの再構築をテーマにした第1回の記事に続き、今回も既存のエコシステムマップを見直すのではなく、「MadTech・ミドルウェア」を新たに定義し、技術ベンダーにとっての10年単位のチャンスに焦点を当てていこうと思う。

そもそも典型的なMadTech・ミドルウェア企業とはどのような企業なのだろうか?

筆者の考えでは、 MadTech・ミドルウェア領域の典型的な企業は以下の4つの特徴を持つ。

・サービスレイヤーで利用できる技術を有し、プライバシーファーストの時代に適した実用性(測定、ターゲティング、インフラなど)を提供する。

・その有用性はどのプラットフォーム(具体的にはアップルとグーグル)の「ビジネスモデル」にも依存しない。

・マネージドサービスよりSaaSモデルに近い。

・フィックスドフィーなどの経常的な利益ではなく、発生ベースの利益を得る(アナリストのリチャード・クレイマー氏の言葉を借りるなら)。

価値提案の再考

MadTech・ミドルウェアは、効果測定、ターゲティング、広告配信、バックオフィス管理、ブランドセーフティ、クリエイティブの管理・作成やプライバシー等に取り組むバイヤーやメディアセラーを具体的に支援することで価値を提供し、マージンを得る。

ウォールドガーデンや「メタ」ウォールドガーデン、ファーストパーティプラットフォームやファーストパーティパブリッシャーの台頭により、MadTech・ミドルウェアはまた、多くの新たなビジネス機会を提供するだろう。

ウォールドガーデンを業界に害を与える存在として捉えないことが重要だ。CTV(コネクテッドTV)、DOOH(デジタル屋外広告)など、私たちが広告枠を購入しているチャネルの大半はウォールドガーデンだ。「MadTech・ミドルウェア」はこの新しい現実に対応するソリューションを構築している。

この分野の競争は今や、Cookieのアービトラージではなく、ユーティリティ(実用性)が焦点になっている。

筆者は、別の新たなエコシステムマップを作るつもりはない。その代わりに、マーケターやサービスレイヤー企業、そして膨大な数の新たなプラットフォームやメディアビジネスに真の価値をもたらすと思われるMadTch・ミドルウェアのカテゴリーをいくつか紹介しようと思う。

今後10年間のMadTech・ミドルウェアのスイートスポット

効果測定とアトリビューション

これを真っ先に挙げたのは、「MadTech・ミドルウェア」で最も重要なカテゴリーだからだ。これを解決すれば、すべてが解決する。シンプルな話である。

・オムニチャネルのアトリビューション:好むと好まざるとにかかわらず、CookieとIDの廃止は細分化をさらに悪化させるだろう。サードパーティのエコシステムを含めたオーディエンスのセグメント化をグーグルに手伝ってもらえば楽かもしれない。しかし、グーグルのような巨大メディアベンダーにあなたの独立したオムニチャネルの効果測定領域を任せたいと本気で思うだろうか?答えはもちろんノーだ。細分化した環境の中で、独立した効果測定の構築を支援するための新たなソリューションが登場する余地はある。

・パネルベースモデルやエンゲージメントモデルへの移行:パネルは時代遅れで信頼 性の低い測定方法であると ID至上主義者からは酷評されている。しかし、多くのプラットフォームが強いプライバシー保護の姿勢を取っているため、IDは規模拡大の実現に苦労するだろう。筆者は、パネルが進化したモデルで何らかの役割を果たすと予想する。冗長なラストクリックのアトリビューションが困難になるにつれて、エンゲージメントがバイヤーからの支持を集めるようになるだろう。ビデオ広告とブランド広告のバイイングでは、測定指標としてエンゲージメントに注目が集まるだろう。

・ウォールドガーデンの分析:特にCTV、DOOH、コマースメディアなどのエコシステムには「メタ」ウォールドガーデン(実質的にはウォールドガーデン内のウォールドガーデン)が数多く存在するので、賢明なベンダーは効果測定とターゲティングのために、ウォールドガーデンAPIを構築するだろう。

データとプライバシー

このカテゴリーについてはかなり多くの説明が必要なため、5つのサブセクションに分けて説明する。

・コンテクスチュアル:間違いなく、大半のデジタルキャンペーンで主流のターゲティングレイヤーになる。ベンダーがAIモデルを投入し、ウェブやアプリのインベントリ全体のターゲティングを改良することで、コンテクスチュアルターゲティングの洗練度は高まっていくだろう。

・クリーンルーム革命:皆がこぞって「クリーンルーム」を構築しようとしている。誰か1人の勝者がすべてを独占するのではなく、バーティカル、地域ごとに異なる勝者が現れるだろう。クリーンルームを機能させるためには規模が必要だ。プラットフォームに十分な数の買い手と売り手を集めることにより、データマッチングがうまくいく。

・IDとIDグラフ:このプライバシーファーストの新時代において、IDとIDグラフをめぐる状況は厳しさを増しているが、それでもターゲティングソリューションとして重要な役割を担うことになるだろう。大手アドテクベンダーの多くが独自IDへの投資を強めており、バイヤーはマッチ率を上げるため、これらを併用する可能性が高い。ウェブベースのプログラマティックディスプレイ広告が、ここからどのように進化していくかは予測困難だ。オープンマーケットでの購入はなくなり、例えば何らかのプログラマティックギャランティードに取って代わられるのだろうか?

たとえそうなった場合でも、やはりIDを照合する機能は必要となる。

・アルゴリズムトレーディングベンダー:大半のプラットフォームやウォールドガーデンは、独自の購入ルールとプロセスで運営されることになるだろう。筆者はアルゴリズムベースの取引に大きなチャンスがあると予想する。すでに専門ベンダーがマーケターやエージェンシーのために、プラットフォームに依存しないアルゴリズムを構築している。これらのソリューションはCookieに依存しないため、さらに需要が高まっていくだろう。

・プライバシーとガバナンス:EUや米国、その他地域でプライバシー保護法が次々と施行され、企業内で使用されるすべてのデータを対象とした監査証跡の必要性が高まっている。プライバシーショック(個人情報保護に関する不備があった場合の悪影響)を軽減するため、デジタルメディアは「プライバシー保険」への加入も検討している。そのため、数十億ドル規模のビジネスに成長する可能性を秘めている。

インフラとオートメーション

プログラマティックメディアの運用(ウォールドガーデンの事例)

・ウェブベースのディスプレイ広告:オープンマーケットでの購入が衰退するに伴い、広告配信ベンダーも減少するだろう。グーグルの広告技術FLoC(コホートの連合学習)のみの世界では、業界全体がCookieベースの購入から離れるにつれて、サービスレイヤー(エージェンシー、アドネットワーク、専門バイヤー)がはるかに多くの価値を手にすることになるだろう。アドサーバーとプログラマティックレイヤーは統合されるが、グーグルがアドテクから撤退することで、バイサイドとセルサイドの両方で新規イノベーターにはチャンスの道が開かれるだろう。

・アプリベースのディスプレイ広告:アップルはサードパーティのアプリマーケティングに鉄槌を下した。もしその事実に気づいていないとしたら大問題だ。モバイルマーケティングアナリストのエリック・スフェルト氏が何カ月も前に指摘したように、アプリの世界ではアドテクとコンテンツが融合し、独自の「メタ」ウォールドガーデンを形成するだろう。これらの「メタ」ウォールドガーデンがアプリ広告の唯一の購入手段になるため、ここで筆者の考えるエコシステムレイヤーが統合されることとなる。アップルのプライバシー保護フレームワーク、ATT(App Tracking Transparency)がサードパーティのアプリ内バイイングに終止符を打ち、容赦ないM&Aが幕を開けるだろう。

・CTV:CTVは古典的なウォールドガーデンだ。しかし、古典的な「プログラマティック」ではない。インプレッションベースの購入はまだ広告費のごく一部にすぎないからだ(CTV広告の販促資料に何と書かれているかは知らないが)。CTVはウォールドガーデンチャネルの中にあるウォールドガーデンの集合体であり、異なる進化を遂げるはずだ。CTVのコンテンツは増加しており、アドテクのチャンスはまだある。すべてのCTVが独自の購入プラットフォームを持つわけではないので、独立したプラットフォームが必要になる。

・DOOH:その構成はCTVの世界とほぼ同様だが、DOOHでは新たなインベントリプールがデジタル化され、データドリブンのバイヤーと統合されるため、より大きな混乱を経験する可能性が高い。OOHには多くのレガシーが存在している。しかし、新たなブランドがパフォーマンスベースのモデルを模索するなか、巨大なチャンスもまた存在する。

新興チャネルの技術:アドテクはゲームやVR/AR、音声コンテンツなどの新しいチャネルでも進化していくだろう。誕生したばかりといえるカテゴリーだが、成長が見込まれる。特にゲーム内広告の分野は投資が活発で、多くのベンダーが、コンソールゲームやPCゲームでブログラマティック購入する機会をマーケターに提供している。これらのチャネルは、オーディエンスの行動に合わせて広告単価も変動するため、アドテクの活躍の場になるだろう。

クリエイティブ分野のアドテク:One to One市場が制約を受け、マーケティングがデジタルコマースへと積極的に移行するなかで、クリエイティブ分野のアドテクは重要な10年を迎えるだろう。クリエイティブ資産の管理、制作、そして(データドリブンな方法での)配信に関するバックエンド業務の複雑さを考えれば、このカテゴリーの巨大な機会が理解できるはずだ。

コマースメディア:ほぼ間違いなく、この10年で最大のチャンスとなる。店舗内のメディア支出がデジタルに移行していることは過小評価できず、アマゾンの広告事業の急成長がすべてを物語っている。コマースメディアの世界市場は巨大で、細分化しており、急激な成長を遂げている。イノベーションの機が熟しているのは分析、アドテクインフラ、オンサイトマーケティング、データソリューションなどの分野だ。

私たちは今、IDの時代からプライバシーファーストの時代に移行している。これらはぜひ業界に探求してもらいたい分野の一つであり、すべて議論の価値がある。2021年のATSロンドンは絶好の討論の場になるだろう。

ABOUT ExchangeWire.com / Supported by CCI

本記事は、ExchangeWire.comに掲載された記事の中から日本の読者向けにCARTA HOLDINGSが翻訳・編集し、ご提供しています。

株式会社CARTA HOLDINGS

2019年にCCIとVOYAGE GROUPの経営統合により設立。インターネット広告領域において自社プラットフォームを中心に幅広く事業を展開。電通グループとの協業によりテレビCMのデジタル化など新しい領域にも積極的に事業領域を拡大している。